企业生产成本管理没有信息化不行,但是信息化的生产管理并不是万能。换句话说,企业部署生产成本管理系统可以提升收、发、存等环节成本管理效率和质量,但是全面的成本管理并不能仅仅借助于软件平台就可实现,严格、系统地控制车间生产成本才是上策。下面请随笔者一起了解此间详情。

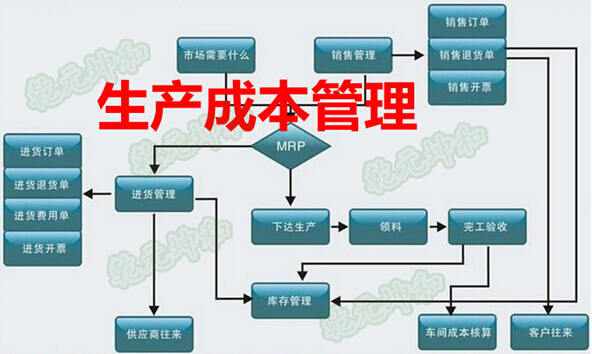

生产成本管理

众所周知,企业进行生产成本管理的目的,无外乎降低企业硬件投资,以最小的消耗获得最大的产品利润,提高市场竞争力,稳固企业发展。如文章首段所述,控制好了生产车间各种物料的收、发、存,也就等同于控制好了车间生产成本。那么何为收、何为发、何为存?

1.所谓收,即验收。此过程需要管理者把好质量关和数量关,前者重点表现在原材料的质量会严重影响材料的耗用量,而各种零配件的采购验收质量关不到位,也会直接影响到设备的正常运行,进而影响生产的正常开展;后者则指各种验收计量器具的准确性,直接影响到成本的估算。

2.所谓法,即生产使用。此过程意在降低生产成本,加强节约意识,需要人人参与,特别是使用人员,只有这样才能够真正达到降低成本的目的。企业车间重点应从提高生产效能、抓好物耗管理两个方面着手,控制好坏直接影响生产成本投入的多少,此间关系很简单,但是实际管理起来却非易事,企业车间管理者应因地制宜、因时制宜,从实际出发,灵活控制,如人、机、料三者之间的管理不能一个模式,需区别管理。

(1)对于车间员工需要提高班组长节约意识、提高员工节约意识、将节约培养成习惯(重在培训、指导和监督)以及不断开动脑筋,放开思维创新,开源节流。

(2)对于车间机械设备要提高员工操作设备责任心,正确使用工具及设备。

(3)对于车间的物料充分利用辅料,台前、拆模场地螺丝、垫片、螺母及时收集;砂、石、水泥、钢材,充分利用,减少浪费。

3.所谓存,即存放。对于存放的各种材料的堆放要严格杜绝混堆、混放现象,对于煤、钢材等要注意防潮防锈保护措施,同时还需要规范堆放(端板、煤、砂石等要规则堆放,易于准确算出库存);而对于月底盘点认真盘点库存材料则需要提前做好盘点准备,并提高盘点人员的责任心。

由此可见,生产成本挂历重点在于减少和有效监控,上述收、发、存三方面既相互独立,又相互紧密联系,想要控制好生产成本三者都要抓,都要硬。同时,还需要配以严格的管理制度,以完善生产成本管理。

生产成本管理制度

常言道:没有制度不成方圆。生产成本管理亦如此。笔者认为最好采取成本控制激励制度和建立成本指标归口分级管理制度,二者同步执行,将会使生产成本管理产生惊人的效果。

1. 建立成本控制激励制度

客观地讲,制度措施发挥作用的关键在于制度措施能够得到切实的执行,这需要通过考核评价措施和激励惩罚措施予以保证。生产企业把设立标准、计量业绩、考核与激励措施在成本控制制度中加以明确。对于劳动生产率的高低、材料物资消耗的多少、生产设备利用的好坏等,都在成本中反映出来,根据实际情况给予员工相应的奖惩和处罚。最高物质奖励可达数万元,最高处罚则可以解职和处以高额罚款等。

2.建立成本指标归口分级管理制度

一般而言,有效的成本控制必须调动各方面的积极因素和发挥各方的作用。建立成本指标归口分级管理责任制是强化成本控制的有效措施。实行成本指标归口分级管理要求按统一领导分级管理原则进行。企业要将与成本有关的各项指标按照指标的性质和有关部门的职责权限分级下达给各级部门,分级负责,归口管理。

欲了解更多,请点击生产管理系统。

温馨提示:

如果您在生产管理系统选购、实施、维护等方面遇到疑难问题,欢迎联系乾元坤和生产管理系统软件开发技术工程师,他们会给您详细的解答, 。