本文内容主要关于钢铁企业作业成本管理系统集成模型、作业成本管理系统建模分析、钢铁作业成本管理系统计算体系、钢铁作业成本管理系统在案例企业的应用。

钢铁企业的生产流程主要分为炼钢、开坯、成材3个环节,其传统成本管理也围绕着这3个生产环节进行相应的统计、核算,控制以及考核分析。由于生产工艺过程复杂性,且钢铁企业过去并没有实现计算机成本管理信息化,为在较短的时间内得到统计和核算结果,钢铁企业以钢号为成本对象,采用两步法核算钢号成本,即由财务把归集的成本转到分厂,然后分厂把结转的成本按照产量或者工时分配到产品(钢号)中。随着企业内外部环境的变化,传统的成本核算和管理方法的缺点日益凸现,主要表现在以下几个方面:

1)间接成本比重增大。采用工时/产量分配间接成本不具有精确性。事实上工厂中各项制造费用有小问的成本动因,对所有间接成本按单一分配方法会使核算结果有一定的偏差,扭曲成本信息。

2)无法有效的进行成本控制。企业通过实际成本与标准成本的比较只能粗劣的给出钢号的成本差异,至于差异问题出在生产部门哪一个环节或作业七,则无法确定。为此,本文提出钢铁企业作业成本管理方法集成模型,以炉号和生产批次作为成本归集、分配的对象,以成本估算、成本核算和成本分析为手段,改变目前钢铁企业成本管理粗放的现状。

一、钢铁企业作业成本管理系统集成模型

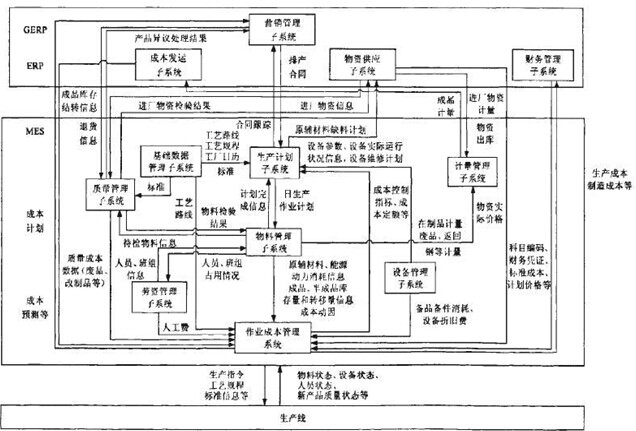

在钢铁企业中,成本信息以炉号、作业及订单作为管理标识贯穿企业生产和管理的各个过程。成本管理所需信息涉及经营过程中的销售信息、工艺信息、物流信息、资金流信息、各部门之问及上下级之间管理信息等。成本管理子系统是整个企业信息化系统实现闭环控制的重要环节,这就要求成本管理系统应与生产、物供、财务、销售等系统模块进行全咂集成,并及时收集其它系统中产生的数据信息,快速地进行成本费用的归集和分配,提高多元成本对象计算的及时性和正确性,同时通过成本估算、成本核算、成本分析等实现成本的动态控制,全面提高钢铁企业成本管理水平,作业成本系统集成模型如图l所示

1)作业成本管理系统提供其它子系统的信息

作业成本系统可以提供某属性产品在某作业中心所对应的标准工时、消耗定额、投入产出系数以及作业标准成本等信息。系统还可以提供给物料管理子系统进行物料跟踪时每道工序对应的标准成本数据,从而加强了对原材料、辅助材料、能源、备品备件、动力消耗的作业控制。成本管理系统还为财务管理子系统提供及时准确的成本数据以及分析决策报告。

2)ERP和MES其它子系统提供给作业成本管理系统的信息

生产计划可提供给作业成本管理系统所需的能耗、物耗的定额指标、物料配方清单以及工艺路线等,其中定额指标是工序标准成本核算以及考核分析的基础。质量管理子系统提供给作业成奉核算所需的废品、改制品、二级品等相应的成本信息。物料跟踪可以实时动态地提供给作业成本管理系统所需的生产过程中的各项原辅材料(以炉号+作业+生产批次归集)、能源动力、作业时间、作业量以及产品入库、转移量等成本信息。物资供臆管理子系统向作业成本管理系统提供原辅材等仓库物资的市场价格以及各作业中心物资}{{库信息。作业成本管理系统可以根据这些原材料出库信息和物料跟踪系统中的实际消耗信息,按炉号、物资进行数量的调差,以保证物资出库和实际消耗数量的一致性“。财务管理子系统为作业成本管理系统提供财务凭证、标准成本以及成本科目等信息。财务凭证包含了核算单位所消耗的大量间接资源信息,是作业成本管理系统进行作业分摊的资源基础。劳资人事管理子系统为作业成本管理系统提供各作业中心人员工资、福利费等指标数据,根据这些数据可以定期地计算出各作业中心产品的作业人工成本。设备管理子系统提供备品备件消耗以及设备折旧分摊成本数据信息,这些信息是制造费用的重要组成部分。

总之,作业成本管理系统与企业其它管理子系统实现集成,可以充分利用各种信息资源,提高作业成本核算和控制的及时性、准确性,从而提高在新经济环境下企业成本决策的能力。

二、作业成本管理系统建模分析

模型是对客观对象主要特征的抽象。建模的目的包括分析现有系统以及待建的未来系统,是对企业整体运营活动的描述以及开发过程中各种关系的分析。企业建模是实现信息系统统集成和优化的基础。是针对企业所需要解决的问题,从不同方面建立实际系统的表示方法。功能模型、信息模型以及UML模型是企业建模的重要组成部分,也是在软件设计开发过程中建立的主要模型。

1.MEF模型

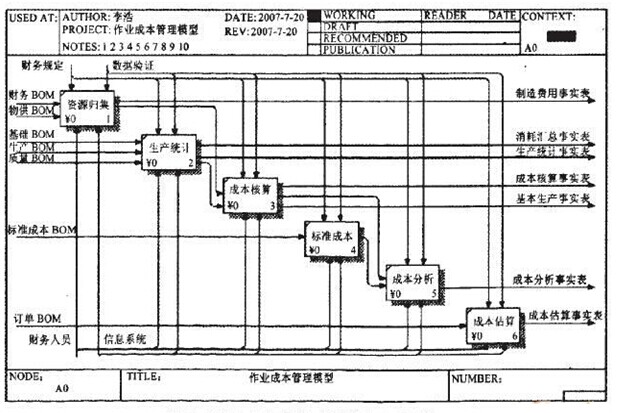

1)IDEFO模型。

这是以结构化分析和设计技术为基础所发展出来的一种系统功能表达的工具;通过由图形化及结构化的方式,清除严谨地将一个系统中的功能、以及功能彼此之间的限制、关系、相关信息与对象表达出来;让使用者通过图形便可清楚知道系统的运作方式以及功能所需的各项资源,并且提供建构者与使用者在进行相互沟通与讨论时,一种标准化和一致性的语言。根据作业成本法的思想,即产品消耗作业,作业消耗资源来设计钢铁企业成本管理系统的功能模型,如图2所示,模型详细描述了钢铁企业作业成本管理系统中各模块之间的信息输入、输出关系。钢铁企业作业成本管理系统由基础数据管理、成本统计、成本核算、标准成本、成本分析、成本控制等模块组成。

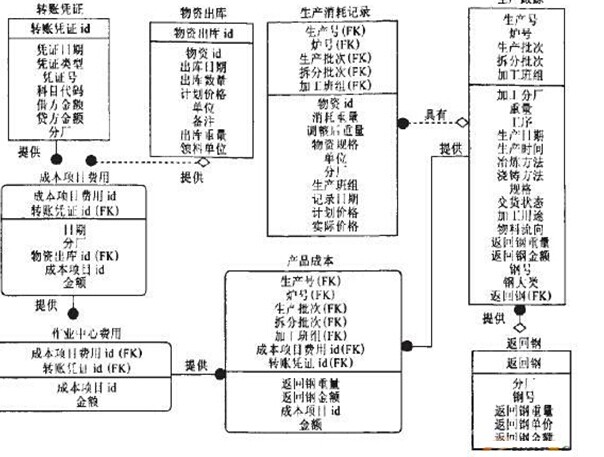

2)IDEFlX模型。

信息模型用以说明企业处理业务对象中所包含的信息,或者说明执行具体功能的活动的输入、输出以及这些数据之间的逻辑关系。建立的钢铁企业成本管理IDEFIX信息模型如图3所示。

2.UML模型

利用面向对象技术对成本管理支持系统建模的主要目的是在对成本管理支持系统功能分析和信息分析基础上,确定系统各模块中所使用的主要业务对象,并确立系统各模块中业务实体对象之间的联系,为设计系统使用的组件提供必要信息。

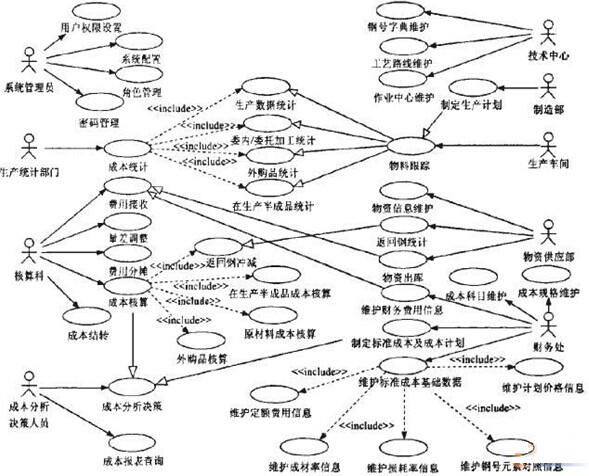

用例图是分析模型、设计模型和测试模型的基础,反应了系统行为的静态特性,使用用例图有助于系统开发人员正确捕获系统的功能需求,保证系统的功能设计满足用户的需求。根据钢铁企业作业成本管理支持系统的功能模型,可以具体得到系统的用例图如图4所示。系统的用例图明确了各个功能模块的关系,标识了用例的参与者聊。

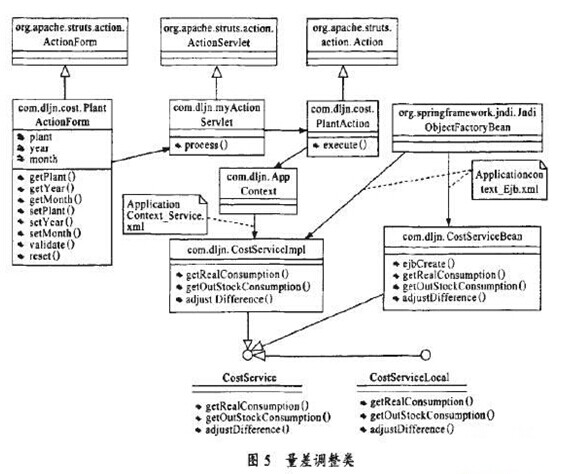

按架构进行B/S三层设计可把类分为边界类、控制类和实体类。以量差调整为例,其类图如图5所示。

1.基于生产物料跟踪的作业成本管理体系设计。

工业生产根据其特点可以分为离散型生产企业和连续型生产企业。从行业分布来看,离散型生产企业主要是指机械加工企业,如汽车制造、飞机制造、电子企业、服装企业等;连续型生产企业的主体加工过程属于连续系统,如炼油、化工、电力等行业都是典型的流程企业。钢铁生产是将几十吨的钢水一步步地转换成要求各异的用户合同,它的制造过程是一个分解过程。一般的钢铁企业生产均包含焦化、烧结、炼铁、炼钢和扎钢等一些生产过程。前几道工序包括焦化、烧结、炼铁、炼钢是一种连续型生产,而轧制成材是 一种离散型生产。基本生产过程如图3.1所示。钢铁企业的生产过程中伴随着物流、资金流和能源流,其流程的前一阶段即冶炼阶段以化学反应为主,后一阶段即轧制成材、加工阶段又以物理变化为主,整个生产过程又包含了物质和能量的转换与传递,具有复杂性、突变性和不确定性等特点。可见,钢铁冶金企业的生产活动中既有连续型的特征,又有离散型的特征,整个过程介于离散生产和连续生产之间,是一种半连续型生产过程,所以称这类企业为混合型工业企业。

三、钢铁作业成本管理系统计算体系

考虑到企业存在的物理地域和系统安全等因素,系统选用B/S系统架构,J2EE体系标准

1)客户端层:客户端浏览器,提供用户与系统交互的界面。

2)界面表示层:是业务层进行业务逻辑处理时调用的曲组件,由Java服务端网页和servkts构成脚。

3)业务逻辑层:业务逻辑层是核心,实现应用系统所有主要业务逻辑。

4)数据服务层:数据服务层的主要功能是完成业务逻辑层对数据的集中存储、访问,保证数据的一致性和完整性。

四、钢铁作业成本管理系统在案例企业的应用

目前,作业成本管理系统在某钢铁企业已正式投入使用,系统包括系统管理、基础数据管理、生产数据统计管理、资源归集、资源分配、成本核算、标准成本、成本分析等功能模块。部分功能模块描述如下:

1)生产数据统计管理

生产统计数据是生产系统和成本系统的接口,主要包括:在制品跟踪管理、完成品跟踪管理、物料库存管理、消耗信息跟踪管理、物料收发管理等。图7是物料跟踪信息以及消耗跟踪界面,物料跟踪信息按炉号、批次、作业详细跟踪每一批物料的相关信息,消耗信息也是按照炉号、批次、作业跟踪各种原主材料直接消耗信息,这些消耗信息是按炉号、作业计算成本的信息基础。

2)成本资源分配计算

成本核算模块包括:资源作业分配、差异分配、伞部分配、成本结转、成本核算、综合查询等。其中作业分配主要是将分配方法定义为作业分配的资源按相关成本动因分配到指定作业中,作业成本分配与核算结果(按炉号、批次、作业进行核算)如图8所示。在核算结果界面中可以看出每一炉号、每一工序的原主材料成本、工序成本、分摊成本、返回成本、委托成本以及炉号累计成本,从而满足了企业成本精细化管理的要求。

3)成本报表

成本分析报表是企业进行成本决策的数据基础,主要包含:制造费用报表、基本生产明细报表、成本计算报表、产品成本项目汇总分析报表、在产品余额报表、商品产品成本报表及品种结构分析汇总表等,成本分析报表如图9所示。

小结

传统成本保证了成本流与企业生产物流的一致性,其结果比较接近实际。而且这种成本管理方法可以提供给企业决策者多元成本(炉号成本、钢号成本、订单成本)信息,更加清晰、科学地反映钢铁产品生产过程中的费用消耗以及价值增值情况,也会为产品成本控制、产品结构优化及销售决策提供可靠的依据。

钢铁企业正面临着生产高度自动化、产品多元化、组织柔性化、服务理念客户化、信息系统网络化以及市场视野全球化的时代,其成本形成过程以及成本结构都发生了变化,但是企业现行的成本管理工作却仍停留在手工核算、事后分析为主的阶段,成本核算方法存在成本管理过粗的现象,造成费用分摊不合理,产品成本信息的严重失真,从而引起经营决策失误、产品成本失控。因此,目前的成本管理方法已不适应现代钢铁生产制造模式。同时钢铁企业信息化的发展为企业成本管理的提出了新的要求和机遇。因此,钢铁企业成本管理必须适应新经济发展的要求,借助信息技术、系统科学、控制论、运筹学等学科以更好的实现企业的成本管理,对企业的各项成本实行动态管理的成本管理模式,以适应新经济时代的企业生存 环境的变化,才能在未来的市场竞争中利于不败之地。

想要了解更多关于北京乾元坤和成本管理系统详情,请点击 成本管理系统解决方案。