前文对社区电子商务崭露头角进行了阐述,本文通过展现2014年互联网核心数据,印证移动电商惊人的发展增速。移动电商指的是利用手机、PDA及掌上电脑等无线终端进行的B2B、B2C、C2C或O2O的电子商务。

移动电商将因特网、短距离通信技术及其它信息处理技术完美的结合,使人们可以在任何时间、任何地点进行各种商贸活动,实现随时随地、线上线下的购物、商务活动、金融活动和相关的综合服务活动等。近期,易观智库公布2014年中国互联网产业核心数据盘点报告,突出互联网金融、网络营销、电子商务等领域的发展状况。

移动网购增速近230% 入口作用凸显

2014年中国网上零售市场交易规模达28637.2亿元,增速为45%,保持了高增长态势,渗透率稳步提升。

随着阿里巴巴,京东等电商巨头相继上市,网上零售市场的市场格局逐渐清晰:淘宝、天猫、京东,从市场份额、品类等角度衡量位居第一集团。其他电商企业则努力在细分市场稳固地位,从品类、模式等方面寻求突破。目前网上零售市场已基本形成“双超多强”的格局,并将长期保持目前的竞争态势。

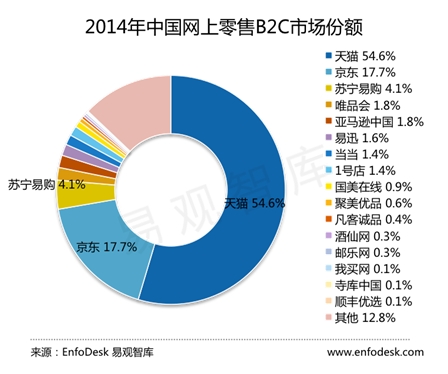

在网上零售B2C市场,天猫、京东位居前两位,4季度在“双十一”大促的带动下,天猫市场份额达到59.8%,2014年全年市场份额达54.6%,京东市场份额为17.7%,居第二位。

2014年全年,移动网购交易规模达8616.6亿元,增速达229.3%,消费者向移动端的迁移和渗透是支撑移动网购高速发展的主因。2014年第四季度在年末大促的带动下,移动网购渗透率进一步提升,成为网上零售市场的重要组成部分。

第三方支付增长放缓 支付宝占比46%

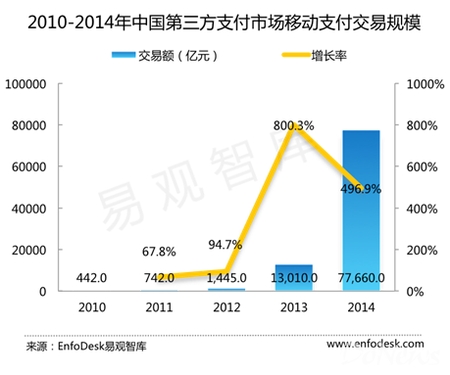

2014年,第三方移动支付交易规模达77660亿元,继2013年环比增长率达到800%的爆发式增长后,再度迎来近500%的环比增长,通过产业链的协同及部分厂商的持续投入,用户的使用习惯已形成。

2014年中国第三方支付企业互联网收单交易规模达88161亿元,环比增长47.8%,相比上一年有所下降,其增速从2011年开始逐渐趋缓。

随着移动支付浪潮的来临,将会有很大一部分交易被移动端所分流。第三方支付企业互联网收单市场竞争格局相对稳定,支付宝、财付通、银联网上支付分别位列前三甲,而支付宝的优势依然较为明显,占据了市场46.15%的市场份额。

互联网广告升温 百度市场份额第一

根据易观智库研究数据显示,2014年中国互联网广告市场规模预计将达1565.3亿元,较2013年增长56.5%。带来这种增长变化的原因主要有以下几点:6月份举办的世界杯赛事助推了互联网广告投入的增长,受到季节因素影响,广告主预算进一步得以释放,移动商业化的推进带动了整体规模的提升。

2014年关键字广告依然是最受广告主青睐的广告投放形式,另一方面搜索、视频等大型媒体平台的增长带动了视频广告保持快速增长。

在2014年中国互联网广告运营商市场格局中,百度依旧继续保持领先地位,广告主对关键字营销的认可度相对稳定,百度品牌效应及技术使其具有较强的竞争优势。

阿里巴巴市场份额位居第二,阿里巴巴旗下阿里妈妈的全网流量交易平台以及RTB广告布局日臻完善。广告主对RTB广告形式的逐渐认可,使得阿里巴巴在互联网广告市场具有较大的竞争优势。

温馨提示:如果您在电子商务网站建设选购、实施、维护等方面遇到疑难问题,欢迎致电乾元坤和电子商务网站建设开发技术工程师,他们会给您详细解答。 。