公司主站Website:

www.qykh2009.com

电子邮箱:

qykh2009@163.com

公司地址:

北京市朝阳区亚运村天创世缘B2座30整层

Software 软件百科

类别:行业快讯访问量:2922编辑:anonymousUser日期:2024-11-01 20:58:00

但凡对财务稍有了解的人都知道,利润确定和资产计价是会计学的两大中心内容,因为二者从不同角度反映了企业的生产经营状况,可以说是企业发展的两个方面。明白二者的重要性,作为展现二者状况的承担者资产负债表公式也是业内人士熟知的内容。

以利润确定的过程为例,企业在生产经营过程当中,由于会随着市场销售份额的增长而不断取得营业收入,因此设立一些相关费用账户是非常必要的,通过这些账户的设定,将企业的经营收入和成本费用等进行统计比较,就能确定企业在一定时期内的经营的盈亏状况。一般来说,利润确定可以通过两种方式得出,分别是资产负债表法和损益表法。资产负债表法通过资产负债表公式进行展现,更为科学严谨,因此财会人员在运用财务管理软件时,使用资产负债表公式的范围较广。

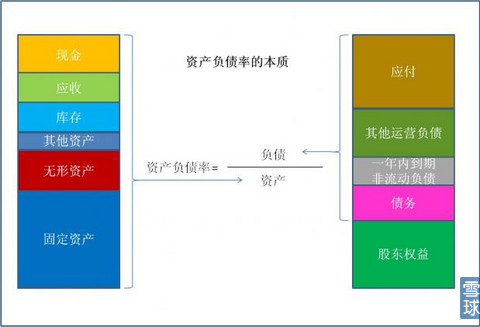

资产负债表公式之资产负债表

在明了资产负债表公式之前,首先要对资产负债表有一个全面的了解和掌握,否则即使知道资产负债表公式,也不知道如何应用。

资产负债表涵盖了丰富的企业财务状况信息,它是企业会计报表体系中的一张最主要的会计报表,它所提供的信息资料,对于企业管理部门、上级主管部门、投资者、银行及其他金融机构、税务部门,都有重要的作用。资产负债表是反映企业全部资产、负债和所有者权益状况的“第一会计报表”,资产负债表公式通过对资产负债表涵盖信息的分析整合得来。

通过资产负债表及资产负债表公式的运用,可以使企业管理层对企业的资产、负债情况有个全面的了解;也能通过对企业资本结构的分析,来决定企业资本结构是否需要调整;还可以通过对企业拆债能力的剖析,来掌握企业是否存在严重的财务风险危机;此外还能通过对企业的资本运营能力的分析,了解企业的资产管理状况和运营效率。

这些对企业发展有着举足轻重作用的信息的掌握,都在对资产负债表有详尽了解、对资产负债表公式能够全面掌握灵活应用的基础上得来。因此,对于企业来说,选择跟自身需求匹配度高的财务管理软件,才能为减少在资产负债表公式运用方面出现差错打下良好的硬件支撑。此外,企业如果对资产负债表及资产负债表公式重视不够,最直接的后果就是会导致企业财务状况混乱不堪,企业管理层作出错误的战略发展决策,这样的错误绝对会使得企业在激烈的市场竞争中被淘汰,并且被淘汰只是早晚的时间问题而已。

资产负债表公式

在大数据时代下,计算机技术的应用普及,为企业的健康发展运转提供了良好契机,辅助软件也不断更新换代。一个企业的日常运营状况包含企业发展的方方面面,从宏观大局到细枝末节,都能通过软件以数据的方式直观明了地展现出来。资产负债表作为企业的会计报表,覆盖的内容包罗万象,资产负债表公式的正确运用显得至关重要。

资产负债表公式对企业的财务状况分析主要表现在对企业资产与负债的组成分析、短期偿债能力分析、长期偿债能力分析以及资产运营能力分析这四大方面。

首先,在对企业资产与负债的组成分析上,资产负债表公式通过流动资产率来对企业的资产结构进行分析,其计算公式是:流动资产率=流动资产额/资产总额。当流动资产占资产总额的比例越高,说明企业的资金流动性、可变现能力越强。作为技术和资金密集性较高的通信企业,可以用该项指标进行同行业比较,与自己的历史各期进行比较。通过比较找出差异。

此外,资产负债表公式通过自有资金负债率来对企业的负债结构分析,其计算公式是:自有资金负债率=负债总额(流动负债+长期负债)/资本总额(所有者权益)。企业自有资金负债率越高,说明债权人的保障程度越低,再获得贷款的机会越小。其计算结果可以用于衡量投资者对偿还债务的保障程度和评估企业投资安全程度。

其次,在对企业短期偿债能力分析上,资产负债表公式通过运营资本、流动比率、现金比率来进行呈现。其计算公式分别是:营运资本=流动资产—流动负债、流动比率=流动资产/流动负债、速动比率=速动资产(流动资产—存货)/流动负债。

通过资产负债表公式运算得知,营运资本过高或过低对企业资金运营效果和资金成本都会产生影响,通过与本企业历史进行比较,可以确定企业较合理的营运资金需求量。企业还可以将营业收入与营运资本进行比较,分析在一个会计年度内的营运资本周转速度。此外,流动比率越高,企业的偿债能力或资产变现能力越强,具有支付信用。

再次,在对企业长期偿债能力分析上,资产负债表公式通过资产负债率、股东权益比率、负债股权比率、利息保障倍数来展现企业的运营状况。其计算公式分别是:资产负债率=负债总额/资产总额、股东权益比率=所有者权益总额/资产总额、负债股权比率=负债总额/所有者权益总额、利息保障倍数=(税前利润+利息费用)/利息费用。

通过资产负债表公式运算得知,对于资产负债率,由于投资者、债务人和公司经营者处于不同的利益角度,对它的评价具有差别。但是一般来说,企业的资产负债率应不超过50%为好。负债股权比率反映了债权人所提供的资金与股东所投入资金的对比关系。因此,它可以揭示企业的财务风险及股东权益对偿还债务的保障程度。此外,如果利息保障倍数太低,说明企业难以保证用经营所得来按期足额支付债务利息,对债权人和投资者将加大对企业财务风险的评估。一般情况下,企业的利息保障倍数(获利倍数)至少要大于1。否则,企业将难于生存与发展,甚至破产。

最后,在资产运营能力分析上,资产负债表公式通过应收账款周转率、存货周转率、营业周期、流动资产周转率、固定资产周转率、总资产周转率来进行归纳剖析。其计算公式分别是:应收账款周转率=主营业务收入/应收账款平均余额、存货周转率(周转次数)=销售及消耗转出的存货成本/存货平均余额、营业周期=应收账款周转天数+存货周转天数、流动资产周转率(周转次数)=营业收入(主营业务收入+其他业务收入)/流动资产平均余额、固定资产周转率(次数)=主营业务收入/平均固定资产净值、总资产周转率=主营业务收入/总资产平均余额。

通过资产负债表公式运算得知,存货周转率指标可以用于判断企业存货质量、变现速度,还可以衡量存货的储备是否经济合理。营业周期指标可以分析企业需要多长时间能将全部应收账款和存货变成现金。流动资产周转率是分析流动资金占用情况的综合性指标。流动资产周转率越快,会相对地节约流动资金占用,盘活了资金,扩大了企业资产投入能力。固定资产周转率越高,周转天数越少,投资回收期越短,投资风险也就越小。总资产周转次数越多,总资产周转天数越少,则表明企业资产管理效率越高,投资回收期越短。

资产负债表公式以财务管理软件来进行实施运行,因此选择一款合适的财务管理软件至关重要。现在财务管理软件五花八门,但是质量却参差不齐。从品牌影响力、用户的美誉度来看,金蝶、用友以及北京乾元坤和研发的财务管理软件占据市场主导地位。

以乾元坤和财务管理软件为例,乾元坤和为广大企业集团的财会人员开发符合标准财务要求的电算化财务管理软件,汇集了最新的软件开发技术,符合国家财务要求,并能够实现与其他系统管理软件的对接,导入其他管理系统中的数据,通过转账设置自动生成财务凭证,实现业务与财务完美结合。乾元坤和了解到对于规模发展到一定程度的企业,分散的财务管理,往往在业务单控制降成本、结算等方面存在无法解决的陋隙。乾元坤和财务管理软件能帮助其实现稳健的财务管理,包括日志帐目、复杂的财务报告、监测和企业绩效管理等等提供方法,财务管理软件解决方案旨在实现自动化和便捷化的财务流程,及时财务监测等,帮助企业实现及时、可控、系统、透明、正确的财务管理目标。

该文来源:乾元坤和官网 转载请注明出处!

-------------------------------------------------------------------------

来源:北京乾元坤和,北京软件开发,北京网站建设,OA系统开发,ERP系开发 QQ号:1836194569 ;

【上一条】 2016B2C网站建设费用

【下一条】 没有下一条